Официальный сайт органов местного самоуправления

Ханты-Мансийский автономный округ - Югра

Информационные материалы по Услуге размещены по ссылке: https://corpmsp.ru/uslugi-cherez-mfts/dokumenty-reglamentiruyushchie-predostavlenie-uslug-korporatsii-msp/trebovaniya-k-predostavleniyu-uslug-korporatsii/kreditno-garantiynaya-podderzhka-samozanyatykh/

Модуль для самозанятых граждан и лиц планирующих ими стать «Самозанятость: инструкция по применению».

Материалы обучающего модуля размещены на официальном сайте Корпорации в разделе «Методология проведения тренингов по обучающим программам Корпорации»: https://corpmsp.ru/razvitie-konsultatsionnoy-infrastruktury/dlya-trenerov/, обучающий видеоурок с содержанием учебно-наглядного пособия размещен на Портале Бизнес-навигатора МСП по ссылке: https://new.smbn.ru/msp2020/material.html.

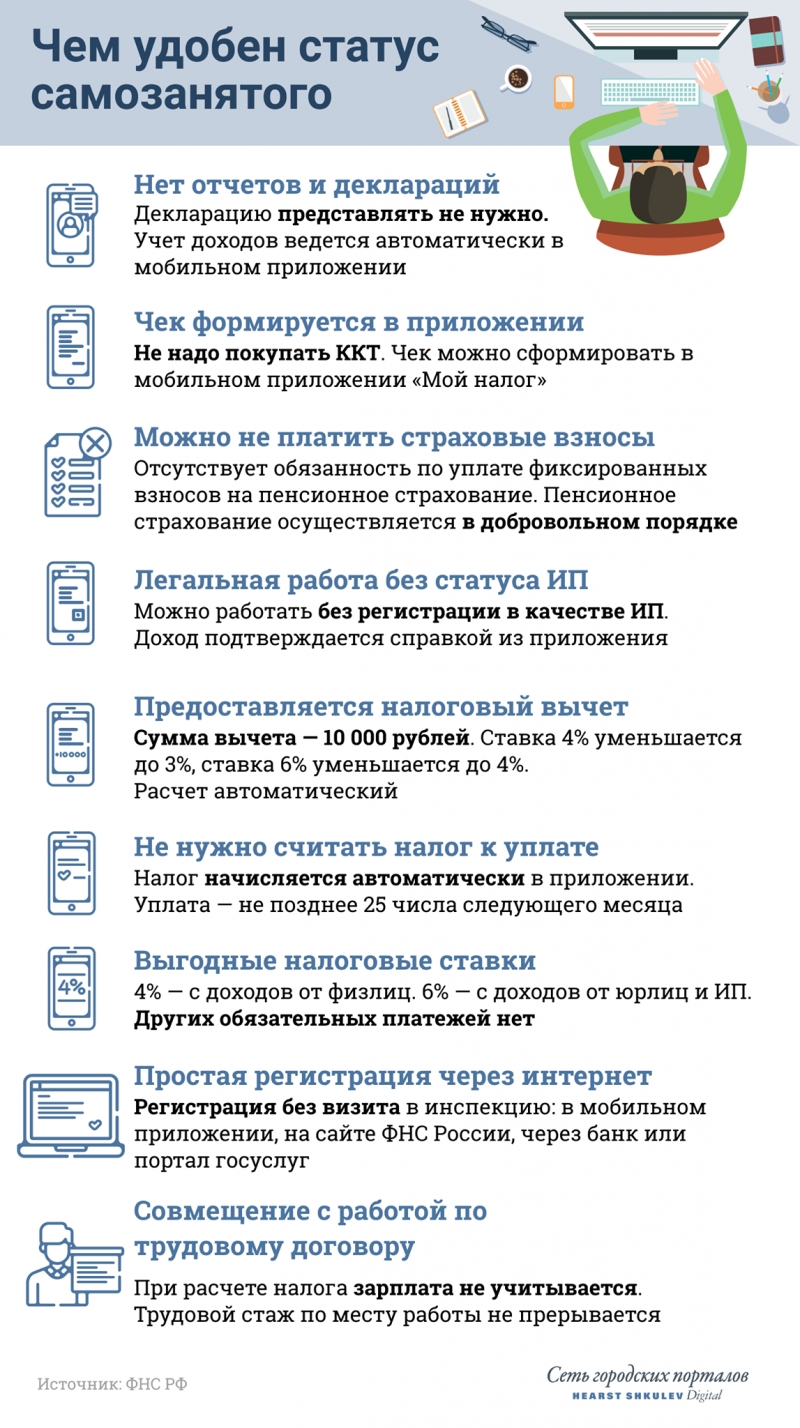

Как посчитать и заплатить налог на профессиональный доход?

Сумму налога на профессиональный доход рассчитывает налоговый орган. О начисленном налоге налогоплательщика уведомляют через мобильное приложение «Мой налог». Такое уведомление приходит до 12-го числа месяца, следующего за налоговым периодом. Заплатить налог нужно до 25-го числа месяца, следующего за налоговым периодом.

Первый налоговый период считают со дня регистрации и до конца следующего месяца. Например, при постановке на учет в январе уведомление о начисленном налоге впервые придет до 12 марта. Заплатить указанную в нем сумму нужно до 25 марта.

Налогоплательщик может уполномочить банк или оператора электронной площадки уплачивать налог автоматически. Также в приложении «Мой налог» можно настроить возможность направления уведомлений об уплате налога напрямую в банк. Налоговый орган передаст информацию о начисленном налоге, а банк спишет ее по поручению налогоплательщика в установленный срок.

Списание начисленных сумм без поручения и ведома налогоплательщика с его счетов не происходит.

В какой срок самозанятый налогоплательщик должен передать чек заказчику?

В общем случае отражать получаемые доходы и передавать чеки необходимо сразу в момент расчета. При других формах расчета чек формируется и передается не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата.

Если «самозанятый» налогоплательщик работает через посредника по договору комиссии, поручения или агентскому договору, и кто-то продает товары услуги в его интересах, в этом случае чек формирует не налогоплательщик налога на профессиональный доход, а посредник. При условии, что по закону у посредника есть обязанность применять контрольно-кассовую технику.

Какие документы нужно предоставить заказчику-юридическому лицу, если услуга оказана при заключении договора?

Если сделка исполняется немедленно, то договор можно заключить в устной форме. Подтверждением заключения договора является оплата.

Если исполнителем по договору является налогоплательщик налога на профессиональный доход, он должен выдать заказчику чек, сформированный в приложении «Мой налог». В чеке будет указана сумма, наименование оказанной услуги и ИНН организации-заказчика. Этот документ и является подтверждением расходов. Без чека принять расходы к учету нельзя.

Как уплата налога на профессиональный доход повлияет на будущую пенсию?

В рамках специального налогового режима «Налог на профессиональный доход» не предусмотрено обязательное отчисление в пенсионный фонд России и пенсия в таком случае может быть только социальной.

Однако «самозанятый» налогоплательщик может добровольно вступить в правоотношения по обязательному пенсионному страхованию и отчислять денежные средства в пенсионный фонд России, т.е. откладывать для себя деньги на пенсию.

Каким образом плательщик налога на профессиональный доход может получить справку о постановке на учет?

В мобильном приложении «Мой налог» и вэб-кабинете, расположенном на сайте ФНС России https://npd.nalog.ru, «самозанятый» налогоплательщик может самостоятельно сформировать Справку о постановке на учет, в электронном виде, которая приравнивается к справке, выданной на бумажном носителе в налоговом органе.

Индивидуальным предпринимателем была прекращена деятельность по УСН в течение одного месяца со дня постановки на учет в качестве плательщика НПД. В какой срок плательщик НПД обязан подать декларацию по УСН?

При переходе с УСН на уплату НПД индивидуальный предприниматель обязан в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства уведомление о прекращении применения УСН.

Плательщик НПД обязан подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, им прекращена предпринимательская деятельность, в отношении которой применялась УСН.

Индивидуальный предприниматель в течение месяца после постановки на учет в качестве плательщика НПД не направил в налоговый орган уведомление о прекращении применения специального налогового режима (УСН, ЕСХН, ЕНВД). Имеет ли он право повторно зарегистрироваться как плательщик НПД до конца года?

Да, после аннулирования постановки на учет в качестве налогоплательщика НПД он вправе повторно встать на учет в качестве налогоплательщика НПД при условии отсутствия у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Подробную информацию о налоге на профессиональный доход можно узнать, перейдя по ссылке https://npd.nalog.ru/

Кондинский район

![]()

![]()

Включена блокировка иностранных доменов. Просим при отправке сообщений использовать только почтовые серверы в доменах ".RU", ".РФ"