18 февраля 2025

(Ст. 221.1 Налогового кодекса Российской Федерации)

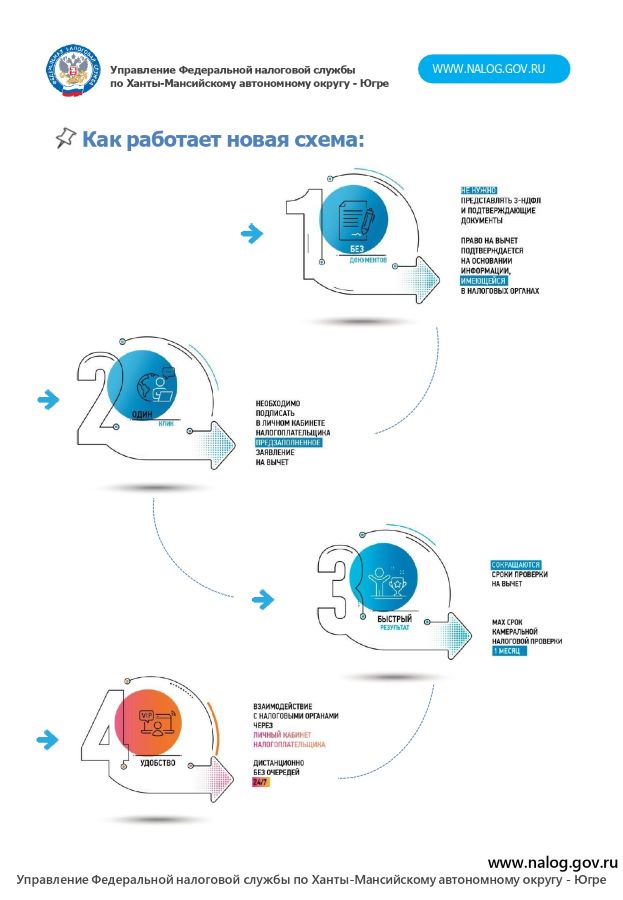

Какие налоговые вычеты можно получить в упрощенном порядке?

- инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ)

- имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ)

Социальные налоговые вычеты (ст. 219 НК РФ), в частности:

- на оплату обучения

- на оплату медицинских услуг

- на оплату физкультурно-оздоровительных услуг

- на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни

- на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ налоговые вычеты на долгосрочные сбережения граждан, в частности:

- в сумме сберегательных взносов по договорам долгосрочных сбережений, заключенным с негосударственным пенсионным фондом (пп. 2 п. 1 ст. 219.2 НК РФ);

- по операциям на индивидуальных инвестиционных счетах, открытых начиная с 1 января 2024 года (пп. 3 и 4 п. 1 ст. 219.2 НК РФ).

Дата создания: 18-02-2025