Официальный сайт органов местного самоуправления

Ханты-Мансийский автономный округ - Югра

Подпишись на сообщества в соцсетях: ВКонтакте и Одноклассники

Закон Ханты-Мансийского автономного округа - Югры от 15 ноября 2018 года 100-оз "О внесении изменений в отдельные законы Ханты-Мансийского автономного округа - Югры в сфере налогообложения"

Срок предоставления содержащихся в государственных реестрах сведений и документов не может составлять более чем пять дней со дня получения регистрирующим органом соответствующего запроса.

В запросе должны быть указаны:

ИЛИ

Информация, содержащаяся в государственных реестрах, предоставляется по запросу бесплатно:

Информация, содержащаяся в государственных реестрах, предоставляется по запросу за плату (документ, подтверждающий оплату, предоставляется по желанию):

физическим и юридическим лицам — сведения о конкретном юридическом лице или индивидуальном предпринимателе при обращении в регистрирующий орган за информацией о них в виде оформленной на бумажном носителе выписки из ЕГРЮЛ или ЕГРИП, за исключением сведений о номере и дате выдачи документа, удостоверяющего личность физического лица, об органе, выдавшем указанный документ, об адресе места жительства физического лица, а также сведений о юридическом лице, доступ к которым ограничен.

Сведения о юридическом лице, доступ к которым ограничен, предоставляются исключительно лицам, определенным абзацем третьим пункта 1 статьи 6 Федерального закона от 08.08.2001 № 129-ФЗ, в том числе руководителю юридического лица;

Размер платы за предоставление указанной информации в виде предусмотренных документов составляет 200 рублей за каждый такой документ. Размер платы за срочное предоставление информации составляет 400 рублей за каждый документ.

С сентября 2025 года отражаются коды по ОКВЭД заявительного типа.

С 2026 года отражаются коды по ОКВЭД заявительного типа, а также коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата) начиная с:

2028 г. по ИП, которые ранее не подавали ежегодно данные в Росстат.

Зарегистрировать бизнес онлайн позволяют следующие сервисы ФНС России: Государственная онлайн-регистрация бизнеса, Старт Бизнеса Онлайн.

Сервис «Государственная онлайн-регистрация бизнеса»

Сервис размещен на главной странице сайта ФНС России www.nalog.gov.ru в разделе «Сервисы»/«Государственная онлайн-регистрация бизнеса».

Сервис предусматривает подготовку и направление всех видов заявлений о регистрации:

Сервис «Старт Бизнеса Онлайн»

Запущен в режиме эксперимента с 1 марта 2024 года и продлится до 1 марта 2025 года

Сервис размещен на главной странице сайта ФНС России www.nalog.gov.ru в разделе «Сервисы»/«Государственная онлайн-регистрация бизнеса»/«Старт Бизнеса Онлайн».

Сервис позволяет зарегистрировать индивидуального предпринимателя или общество с ограниченной ответственностью с единственным учредителем – физическим лицом, одновременно осуществляющим полномочия единоличного исполнительного органа.

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц

не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru.

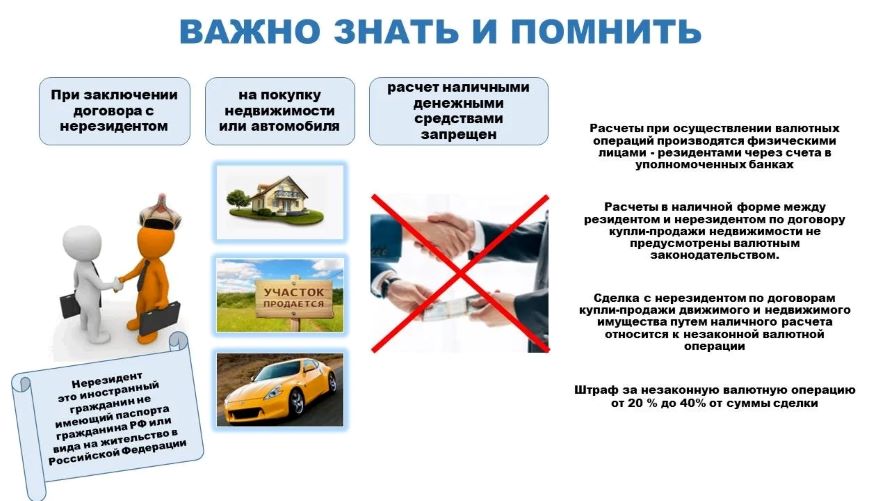

При заключении договора с нерезидентами* на покупку недвижимости или автомобиля расчет наличными денежными средствами запрещен.

Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через счета в уполномоченных банках.

Расчеты в наличной форме между резидентом и нерезидентом по договору купли-продажи недвижимости не предусмотрены валютным законодательством.

Сделка с нерезидентом по договорам купли-продажи движимого и недвижимого имущества путем наличного расчета относится к незаконной валютной операции.

Штраф за незаконную валютную операцию от 20% до 40% от суммы сделки.

*Нерезидент - это иностранный гражданин не имеющий паспорта гражданина РФ или вида на жительство в Российской Федерации.

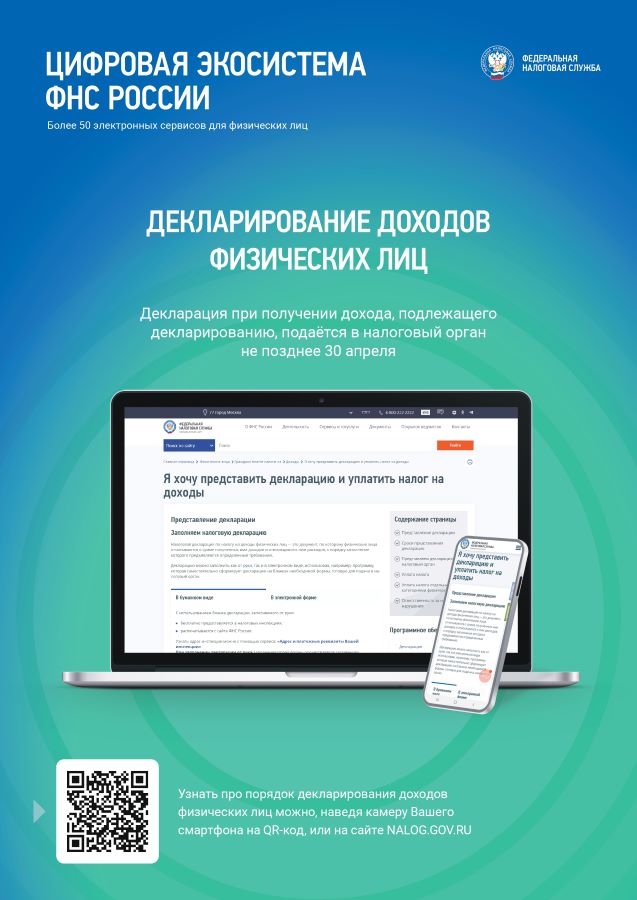

Представить налоговую декларацию необходимо при получении дохода

Срок уплаты налога на доходы физических лиц НЕ ПОЗДНЕЕ 15 ИЮЛЯ.

Федеральная налоговая служба сообщает, что приказом ФНС России от 26.11.2025 № ЕД-7-3/1017@ (далее - Приказ № ЕД-7-3/1017@) утверждены форма, порядок заполнения и формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее – налоговая декларация по УСН), в электронной форме.

Приказ № ЕД-7-3/1017@ вступает в силу по истечении двух месяцев со дня его официального опубликования (опубликован на Официальном интернет-портале правовой информации http://pravo.gov.ru 29.12.2025) и применяется начиная с представления налоговой декларации по УСН за налоговый период 2025 года.

Начиная с представления налоговой декларации за налоговый период 2024 года налоговые декларации по УСН представляются в налоговые органы по форме и формату, утвержденным Приказом ФНС России от 02.10.2024 № ЕД-7- 3/813@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

ФНС России рекомендует налогоплательщикам налоговые декларации по УСН за налоговый период 2025 года представлять в налоговые органы по форме и формату, утвержденным Приказом № ЕД-7-3/1017@.

Федеральная налоговая служба в целях реализации положений постановления Правительства Российской Федерации от 30.12.2024 № 1992, предусматривающих продление сроков уплаты налога на добавленную стоимость (далее - НДС) налогоплательщиками, реализующими работы и (или) оказывающими услуги по проектированию и (или) строительству инфраструктуры высокоскоростного железнодорожного транспорта общего пользования (далее - ВСМ), сообщает следующее. Абзацем первым пункта 1 постановления Правительства РФ от 30.12.2024 № 1992 (далее - Постановление № 1992) предусмотрено предоставление лицам, реализующими работы и (или) оказывающими услуги по проектированию и (или) строительству инфраструктуры ВСМ, права на продление на 36 месяцев, но не позднее 28 января 2029 г., сроков уплаты НДС, которые наступают по итогам налоговых периодов, приходящихся на 2025 - 2028 годы (за исключением последнего налогового периода 2028 года), начиная с первого налогового периода года, в котором такое лицо включено в направленный Министерством транспорта Российской Федерации в соответствии с пунктом 3 данного постановления список (далее - мера поддержки).

Мера поддержки предоставляется по налогу, исчисленному при получении предварительной оплаты (аванса) за работы (услуги), определяемые в соответствии с пунктом 2 Постановления № 1992, а также по налогу, исчисленному исходя из стоимости выполненных (оказанных) таких работ (услуг), уменьшенному на сумму налога, принятого к вычету по ранее полученным предварительным оплатам (авансам) за такие работы (услуги), при этом сумма налога, срок уплаты которого подлежит продлению, не превышает сумму налога, подлежащую уплате на основании данных налоговой декларации по налогу за соответствующий налоговый период (абзац второй пункта 1 Постановления № 1992). Мера поддержки предоставляется лицам, включенным в списки, направленные Министерством транспорта Российской Федерации в уполномоченный налоговый орган до окончания последнего рабочего дня 2028 года (пункт 5 Постановления № 1992).

Межрайонная ИФНС России №2 по Ханты-Мансийскому автономному округу - Югре информирует об изменении с 5 декабря 2025 года КПП банка получателя налоговых платежей на 770701001. Ранее в платежных поручениях указывался КПП 770801001.

Для корректного перечисления налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами в бюджетную систему Российской Федерации, необходимо указывать следующие реквизиты:

|

Номер (поля) реквизита платежного документ |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОКЦ № 7 ГУ Банка России по ЦФО//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Казначейство России (ФНС России)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770701001 |

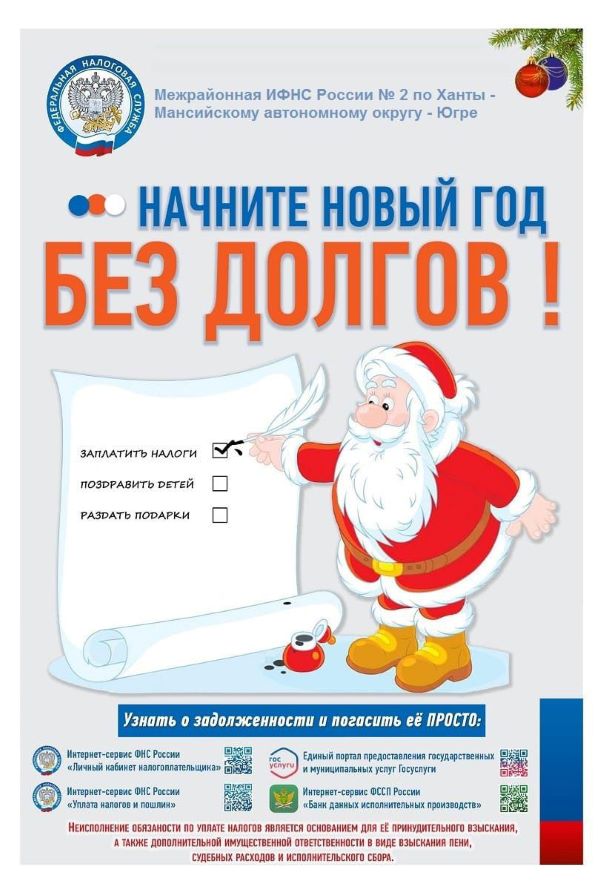

Узнать о задолженности и погасить ее просто:

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка.

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юрлиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Листовка "Автоматизированная упрощенная система налогообложения (АУСН)"

Листовка "ВЫБОР ПОДХОДЯЩЕГО РЕЖИМА НАЛОГООБЛОЖЕНИЯ"

Листовка "ИНФОРМИРОВАНИЕ О ЗАДОЛЖЕННОСТИ С ПОМОЩЬЮ СМС-СООБЩЕНИЙ И ЭЛЕКТРОННОЙ ПОЧТЫ"

Листовка "Отраслевой проект "Общественное питание""

Листовка "РАБОТА В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ"

Листовка "ЗАРЕГИСТРИРУЙТЕ БИЗНЕС ЛЕГКО И БЫСТРО!"

Листовка "СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ ДЛЯ САМОЗАНЯТЫХ ГРАЖДАН"

Листовка "ЧТО БУДЕТ, ЕСЛИ НЕ ПЛАТИТЬ НАЛОГИ?"

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями.

Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru

Основные законодательные акты и нормативные документы.

Федеральным законом от 10.12.2003 № 173 - ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173 - ФЗ) установлена обязанность физических лиц – резидентов уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) или изменения реквизитов счетов (вкладов) (далее – уведомления), в банках и иных организациях финансового рынка расположенных за пределами территории Российской Федерации, а также предоставлять отчеты о движении денежных средств по счетам и отчеты о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (далее – отчеты).

Уведомления предоставляются не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов счетов (вкладов) по форме, утвержденной приказом ФНС России от 24.04.2020 № ЕД-7-14/272@.

Освобождаются от обязанности уведомлять налоговые органы об открытии (закрытии) или изменении реквизитов счетов физические лица – резиденты, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней.

Вместе с тем, физические лица – резиденты постоянно проживающее за рубежном, но, срок пребывания которых за пределами территории Российской Федерации в истекшем календарном году в совокупности составит менее 183 дней, обязаны предоставлять в налоговые органы уведомления в срок до 1 июня календарного года, следующего за таким истекшим календарным годом.

Отчеты представляются ежегодно до 1 июня года, следующего за отчетным годом в порядке, установленном постановлением Правительства Российской Федерации от 12.12.2015 № 1365 «О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

Для целей валютного регулирования резидентами являются физические лица – граждане Российской Федерации.

Освобождаются от обязанности предоставлять отчеты физические лица-резиденты:

Уведомления и отчеты могут быть предоставлены в налоговый орган одним из четырех способов:

Административная ответственность за нарушение валютного законодательства Российской Федерации предусмотрена статьей 15.25 Кодекса Российской Федерации об административных правонарушениях.

Получите налоговое уведомление:

Если вы зарегистрированы в сервисе «Личный кабинет налогоплательщика для физических лиц», то уведомление вам придет только в электронном виде.

Заплатите налоги:

Оплачивайте все налоги единым налоговым платежом. Произвести платеж или сформировать платежный документ можно в «Личном кабинете налогоплательщика для физических лиц» или в сервисе «Уплата налогов и пошлин».

Где находится налоговое уведомление?

Мобильное приложение «Налоги ФЛ» (В разделе «Сообщения» применить фильтр «Персональные уведомления»)

Сервис на сайте ФНС России (В разделе «Сообщения» перейти во вкладку «Персональные уведомления»)

Почему удобно получать налоговое уведомление электронно?

Как подключиться?

Как уплатить налоги?

Срок уплаты налогов – не позднее 1 декабря 2025 года включительно.

Налоговое уведомление — это документ, который налоговые органы направляют налогоплательщикам — физическим лицам для ежегодной уплаты налогов на имущество и НДФЛ.

В этом году оно содержит информацию о налогах за 2024 год:

Налоговая служба направляет налоговые уведомления несколькими способами:

Уплатить налоги можно любым удобным способом:

В период с 15 октября по 15 ноября 2025 года в подразделе «Противодействие коррупции» официального сайта ФНС России www.nalog.gov.ru будет проводиться онлайн-опрос об оценке работы по профилактике коррупционных и иных правонарушений.

Участники опроса могут оценить уровень работы налоговых органов любого региона в сфере профилактики коррупционных и иных правонарушений, в том числе Ханты-Мансийского автономного округа – Югры.

Для этого необходимо ответить на вопрос «Как Вы оцениваете работу, проводимую подразделением по противодействию коррупции», выбрав УФНС России по Ханты-Мансийскому автономному округу – Югре, и проголосовать за один из вариантов ответов:

Предлагаем гражданам региона принять участие в онлайн-опросе. Ваше мнение важно для нас.

Источник: УФНС России по Ханты-Мансийскому автономному округу – Югре

Подробнее узнать об уплате налогов по уведомлениям Вы можете на официальном сайте Федеральной налоговой службы

Основные законодательные акты и нормативные документы.

Федеральным законом от 10.12.2003 № 173 - ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173 - ФЗ) установлена обязанность физических лиц – резидентов уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) или изменения реквизитов счетов (вкладов) (далее – уведомления), в банках и иных организациях финансового рынка расположенных за пределами территории Российской Федерации, а также предоставлять отчеты о движении денежных средств по счетам и отчеты о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (далее – отчеты).

Уведомления предоставляются не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов счетов (вкладов) по форме, утвержденной приказом ФНС России от 24.04.2020 № ЕД-7-14/272@.

Освобождаются от обязанности уведомлять налоговые органы об открытии (закрытии) или изменении реквизитов счетов физические лица – резиденты, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней.

Вместе с тем, физические лица – резиденты постоянно проживающее за рубежном, но, срок пребывания которых за пределами территории Российской Федерации в истекшем календарном году в совокупности составит менее 183 дней, обязаны предоставлять в налоговые органы уведомления в срок до 1 июня календарного года, следующего за таким истекшим календарным годом.

Отчеты представляются ежегодно до 1 июня года, следующего за отчетным годом в порядке, установленном постановлением Правительства Российской Федерации от 12.12.2015 № 1365 «О порядке представления физическими лицами - резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

Для целей валютного регулирования резидентами являются физические лица – граждане Российской Федерации.

Освобождаются от обязанности предоставлять отчеты физические лица-резиденты:

Уведомления и отчеты могут быть предоставлены в налоговый орган одним из четырех способов:

Административная ответственность за нарушение валютного законодательства Российской Федерации предусмотрена статьей 15.25 Кодекса Российской Федерации об административных правонарушениях.

Направить пакет документов на регистрацию без уплаты госпошлины можно через:

Для того, чтобы воспользоваться сервисом «Государственная онлайн-регистрация бизнеса», требуется наличие электронной цифровой подписи заявителя.

Подпись можно получить бесплатно в любом налоговом органе в течение 15 минут.

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями.

Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru

Оптимизируйте Ваш бизнес - выберите наиболее подходящий режим налогообложения

С 1 января 2025 года на территории ХМАО Федеральным законом от 28.11.2024 № 83-оз введен новый специальный налоговый режим АУСН.

В связи с проведением заявочной кампании по переходу налогоплательщиков на налоговый мониторинг с 2026 года Межрайонная ИФНС России № 2 по Ханты-Мансийскому автономному округу – Югре напоминает о необходимости представления в налоговый орган документов (информации), предусмотренных письмом ФНС России от 09.07.2021 № ЕА-4-23/9649@.

Налоговый мониторинг – это новая форма налогового контроля. Она заменяет традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности. Такой способ предоставления данных налоговому органу позволяет оперативно согласовывать с налоговым органом позицию по налогообложению планируемых и совершенных операций.

Доступ к данным налогоплательщика позволяет налоговому органу снизить объём истребуемых документов и сосредоточить ресурсы на проверке тех операций, которые содержат элементы риска. Такая форма налогового контроля обеспечивает превентивное выявление налоговых рисков и быстрое урегулирование спорных неопределенных налоговых позиций и позволяет уже в момент планирования операций и сделок предупредить возникновение налоговых рисков и спорных ситуаций.

В соответствии с пунктом 1 статьи 105.27, пунктом 7 статьи 6.1 Налогового кодекса Российской Федерации (Кодекс) заявление о проведении налогового мониторинга на 2026 год может быть представлено организацией в налоговый орган по месту нахождения данной организации не позднее 1 сентября 2025 года.

По результатам рассмотрения заявления и документов налоговый орган выносит решение о проведении (об отказе в проведении) налогового мониторинга в отношении организации. Последний день принятия соответствующего решения 31.10.2025.

Подробная информация о порядке подачи заявления о проведении налогового мониторинга доступна на официальном сайте ФНС России в разделе «Налоговый мониторинг».

Сервис «Информирование о задолженности»

ШАГ 1. Проверить наличие запретов на регистрацию с помощью сервиса «Прозрачный бизнес» по QR-коду, либо на сайте PB.NALOG.RU

ШАГ 2. Проверить соответствие адреса юридического лица данным Федеральной информационной адресной системы (ФИАС), перейдя по QR-коду, а также на сайте FIAS.NALOG.RU

ШАГ 3. Подготовить и направить документы для регистрации бизнеса, наведя камеру смартфона на QR-код, или на сайте NALOG.GOV.RU

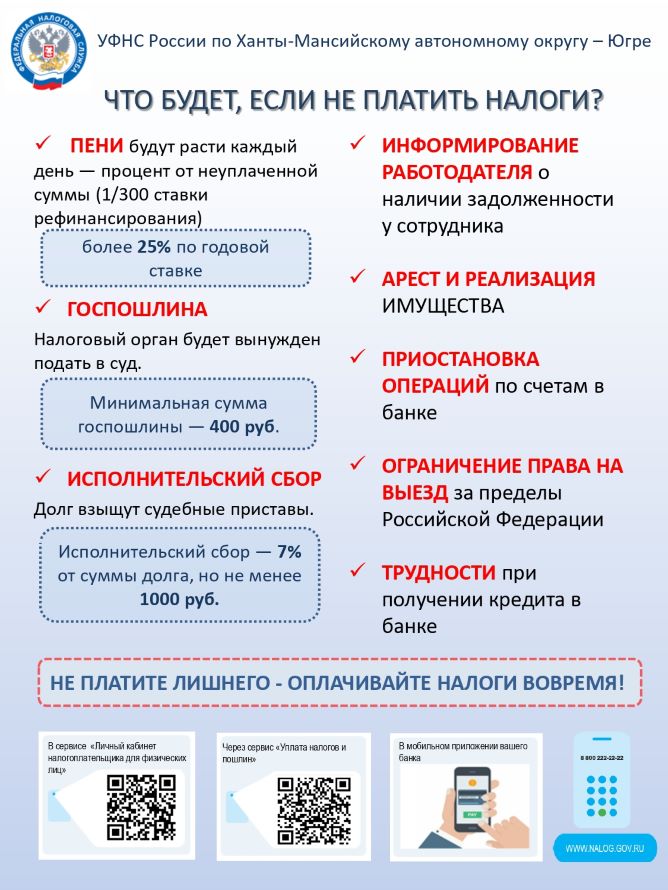

ПЕНИ будут расти каждый день — процент от неуплаченной суммы (1/300 ставки рефинансирования)

более 25% по годовой ставке

ГОСПОШЛИНА

Налоговый орган будет вынужден подать в суд.

Минимальная сумма госпошлины — 400 руб.

ИСПОЛНИТЕЛЬСКИЙ СБОР

Долг взыщут судебные приставы.

Исполнительский сбор — 7% от суммы долга, но не менее 1000 руб.

НЕ ПЛАТИТЕ ЛИШНЕГО - ОПЛАЧИВАЙТЕ НАЛОГИ ВОВРЕМЯ!

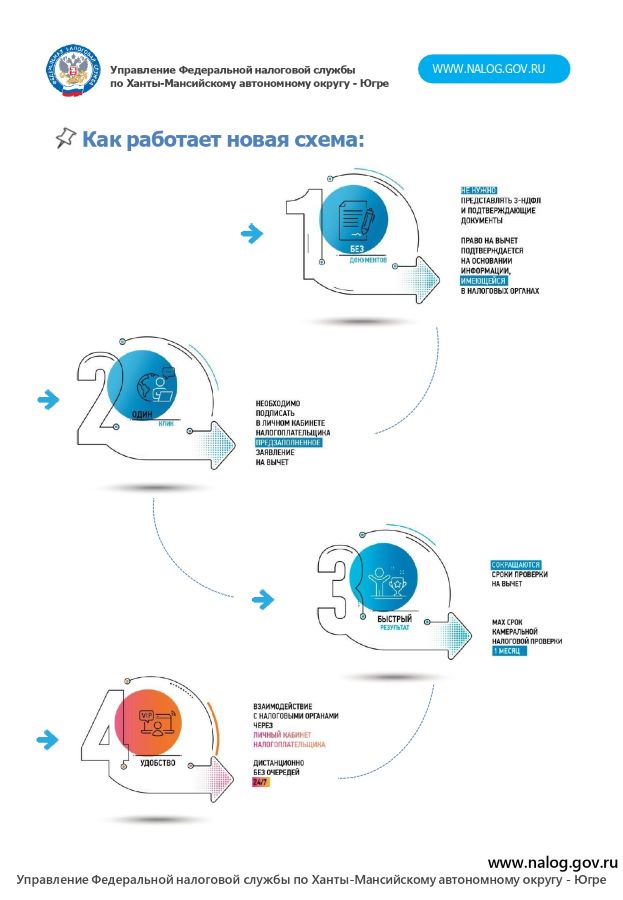

(Ст. 221.1 Налогового кодекса Российской Федерации)

Какие налоговые вычеты можно получить в упрощенном порядке? инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ)

имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ)

Социальные налоговые вычеты (ст. 219 НК РФ), в частности:

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ налоговые вычеты на долгосрочные сбережения граждан, в частности:

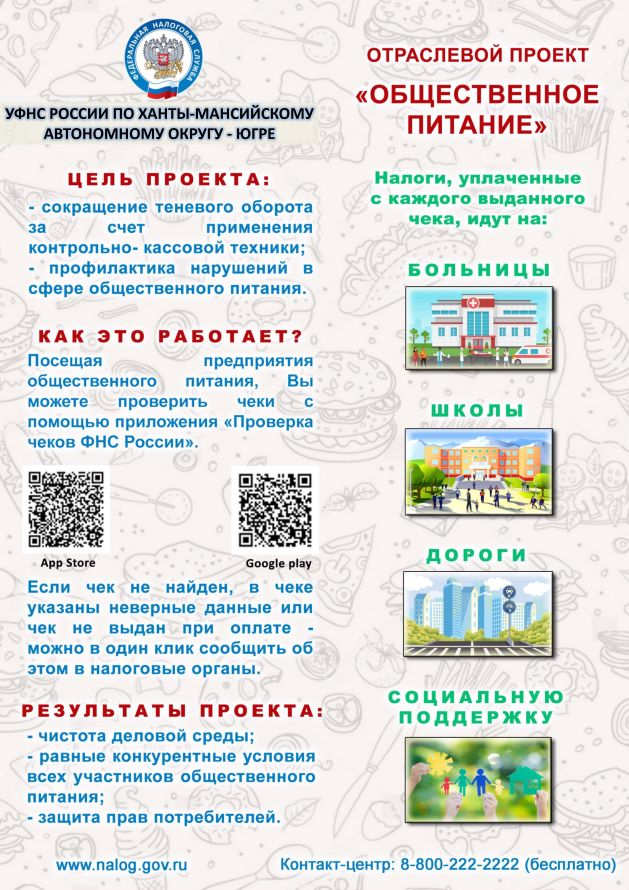

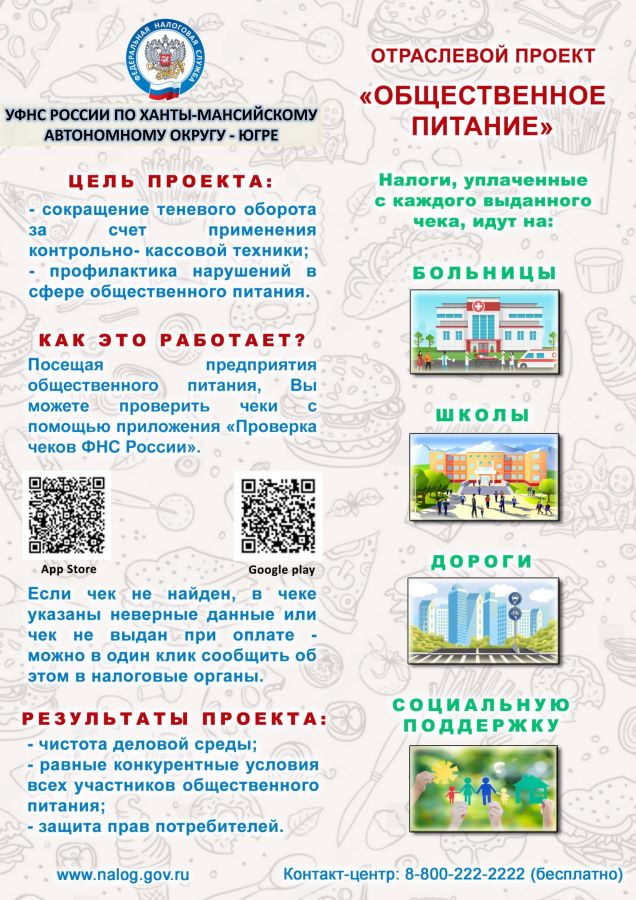

Цель проекта:

Как это работает?

Посещая предприятия общественного питания, Вы можете проверить чеки с помощью приложения "Проверка чеков ФНС России"

Если чек не найден - в чеке указаны неверные данные или чек не выдан при оплате - можн в один клик сообщить об этом в налоговые органы

Результаты проекта:

Налоги, уплаченные с каждого выданного чека идут на:

Контакт-центр: 8-800-222-2222 (бесплатно)

Бесплатный многоканальный телефон контакт-центра ФНС России Упрощенная система регистрации (перерегистрации) применяется в отношении ККТ, предусматривающей передачу в ФНС фискальных данных в электронной форме через оператора фискальных данных.

Пользователь вправе:

В случае отказа налогового органа в регистрации (перерегистрации) ККТ в связи с представлением недостоверных сведений или сведений не в полном объеме заявление о регистрации (перерегистрации) контрольно-кассовой техники подается в налоговый орган в прежнем порядке, предусмотренном пунктами 1 – 3, 4 статьи 4.2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации".

Недоступна упрощенная перерегистрация ККТ по причине замены ФН, если:

Также, недоступна упрощенная перерегистрация ККТ по иным причинам:

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями.

Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru

Бесплатный многоканальный телефон контакт-центра ФНС России Кассовый чек - документ, подтверждающий факт оплаты покупки товара (услуги).

Отличие кассового чека от других документов, подтверждающих оплату - обязательное наличие QR-кода.

Кассовый чек необходим:

для гарантийного обслуживания и возврата товара;

для получения вычетов за оплату образовательных и медицинских услуг.

Требуйте чек при каждой покупке – будьте патриотом своей страны!!!

От каждого выданного чека уплачиваются налоги:

Оплата товара или услуг (в том числе перечислением денежных средств на телефон) без применения ККТ - это:

Проверьте чек сразу после покупки через мобильное приложение ФНС России «ПРОВЕРКА ЧЕКОВ»!

С 1 января 2025 года для получения вычетов вместо традиционного пакета документов для подтверждения расходов (договоры, чеки, лицензии) потребуется предоставить в Налоговую службу только унифицированный документ – справку об оплате услуг

Если гражданин заявляет вычеты самостоятельно, ему нужно к декларации 3-НДФЛ приложить только справки об оплате услуг, оформленные по новым формам:

Если к декларации будут приложены документы, применяемые до 2024 года, гражданину откажут в предоставлении вычетов

Подробная информация - на промостранице на сайте ФНС России «Налоговые вычета в упрощенном порядке»

(Чтобы перейти на промостраницу «Упрощенный порядок получения вычетов по НДФЛ», перейдите на сайт WWW.NALOG.GOV.RU)

Срок предоставления содержащихся в государственных реестрах сведений и документов не может составлять более чем пять дней со дня получения регистрирующим органом соответствующего запроса.

Информация, содержащаяся в государственных реестрах, предоставляется по запросу бесплатно:

органам государственной власти, в том числе правоохранительным органам и судам по находящимся в производстве делам, органам местного самоуправления, органам государственных внебюджетных фондов, а также иным лицам, определенным федеральными законами, - в случаях и в порядке, которые установлены федеральными законами и нормативными правовыми актами Правительства РФ;

Любому заинтересованному лицу — в виде выписки из ЕГРЮЛ или ЕГРИП, полученной в форме электронного документа с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП» на сайте ФНС России;

индивидуальному предпринимателю (информация о физических лицах, получивших сведения о его месте жительства).

В запросе должны быть указаны:

полное или сокращенное наименование интересующего юридического лица, его ОГРН или ИНН ИЛИ фамилия, имя и (в случае, если имеется) отчество интересующего индивидуального предпринимателя, его ОГРНИП или ИНН

Информация, содержащаяся в государственных реестрах, предоставляется по запросу за плату (документ, подтверждающий оплату, предоставляется по желанию):

физическим и юридическим лицам — сведения о конкретном юридическом лице или индивидуальном предпринимателе при обращении в регистрирующий орган за информацией о них в виде оформленной на бумажном носителе выписки из ЕГРЮЛ или ЕГРИП, за исключением сведений о номере и дате выдачи документа, удостоверяющего личность физического лица, об органе, выдавшем указанный документ, об адресе места жительства физического лица, а также сведений о юридическом лице, доступ к которым ограничен.

Сведения о юридическом лице, доступ к которым ограничен, предоставляются исключительно лицам, определенным абзацем третьим пункта 1 статьи 6 Федерального закона от 08.08.2001 № 129-ФЗ, в том числе руководителю юридического лица;

физическим и юридическим лицам – копии содержащихся в ЕГРЮЛ или ЕГРИП документов, если они не содержат сведения о номере и дате выдачи документа, удостоверяющего личность физического лица, об органе, выдавшем указанный документ, об адресе места жительства физического лица. Указанное ограничение не распространяется на содержащие указанные сведения учредительные документы юридического лица.

физическим лицам при предъявлении ими документа, удостоверяющего личность, — справка о соответствии или несоответствии изложенных в запросе сведений о персональных данных физического лица сведениям, содержащимся в ЕГРЮЛ или в ЕГРИП;

физическим лицам при предъявлении ими документа, удостоверяющего личность, — сведения о месте жительства индивидуального предпринимателя.

Размер платы за предоставление указанной информации в виде предусмотренных документов составляет 200 рублей за каждый такой документ. Размер платы за срочное предоставление информации составляет 400 рублей за каждый документ.

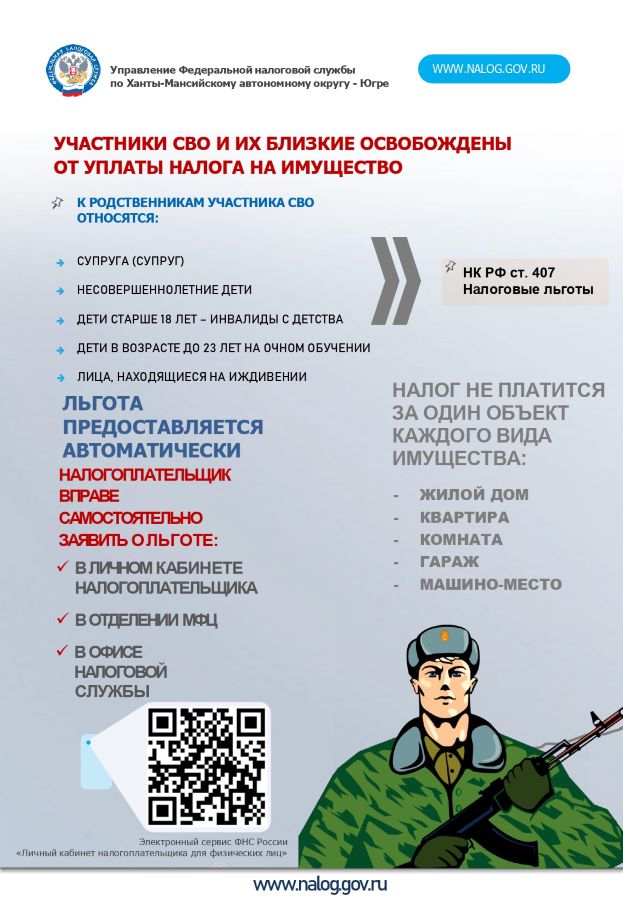

(НК РФ ст. 407 Налоговые льготы)

С 1 января 2025 года для получения вычетов вместо традиционного пакета документов для подтверждения расходов (договоры, чеки, лицензии) потребуется предоставить в Налоговую службу только унифицированный документ – справку об оплате услуг.

Если гражданин заявляет вычеты самостоятельно, ему нужно к декларации 3-НДФЛ приложить только справки об оплате услуг, оформленные по новым формам:

Если к декларации будут приложены документы, применяемые до 2024 года, гражданину откажут в предоставлении вычетов

Подробная информация - на промостранице на сайте ФНС России «Налоговые вычета в упрощенном порядке»

Статьей 140.1 НК РФ устанавливаются особенности рассмотрения жалобы в упрощенном порядке, которые будут действовать с 1 января 2025 года.

(ст.140.1 НК РФ введена Федеральным законом от 31.07.2023 №389-ФЗ)

Способы направления жалобы в упрощенном порядке:

При направлении жалобы налогоплательщику отправляется квитанция с уникальным ID, по которому на сайте www.nalog.gov.ru можно отслеживать ход рассмотрения жалобы (сервис «Узнать о жалобе»).

При направлении жалобы в упрощенном порядке обязательно указывается:

Нельзя:

Срок рассмотрения жалобы - 7 рабочих дней со дня ее получения.

Рассматривает жалобу налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

По итогам рассмотрения жалобы налоговый орган:

В случае отсутствия оснований для удовлетворения требований заявителя – жалоба направляется для рассмотрения в вышестоящий налоговый орган.

(Ст. 221.1 Налогового кодекса Российской Федерации)

Какие налоговые вычеты можно получить в упрощенном порядке?

Социальные налоговые вычеты (ст. 219 НК РФ), в частности:

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ налоговые вычеты на долгосрочные сбережения граждан, в частности:

Электронный сервис «Личный кабинет налогоплательщика для физических лиц» позволяет заполнять, подписывать электронной подписью и направлять в налоговый орган декларацию и прилагаемые к ней документы.

КАК ПОДАТЬ С ПОМОЩЬЮ ЛИЧНОГО КАБИНЕТА НАЛОГОПЛАТЕЛЬЩИКА ЗАЯВЛЕНИЕ НА ЛЬГОТУ ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ

СЕМЕЙНЫЙ ДОСТУП В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА

Федеральным законом от 08.08.2024 № 273-ФЗ «О внесении изменений в статью 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в российской Федерации» и Федеральный закон от 30.12.2006 № 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» внесены изменения в части применения контрольно-кассовой техники (далее – ККТ) на розничных рынках, ярмарках, выставках.

Данный закон вступит в силу с 1 марта 2025 года, который предполагает сокращение списка деятельности, при которой можно не использовать ККТ в розничной торговле.

При этом возможность не применять ККТ сохраняется:

При этом, таких торговых мест у соответствующего лица должно быть не более трех.

Продавцы, которые лишаются права осуществлять торговую деятельность без применения ККТ, смогут до конца 2025 года не указывать в кассовом чеке наименование товара и его количество;

Кроме того данным законом определено, что организация, управляющая рынком, будет обязана с 1 марта 2025 года ежемесячно проверять наличие кассовых аппаратов у всех торговых точек. Если точка ведет торговлю без кассового аппарата, ее работа приостанавливается до установки ККТ. Если кассовый аппарат не будет установлен в течение 15 рабочих дней, управляющая компания должна расторгнуть договор.

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru

Срок предоставления содержащихся в государственных реестрах сведений и документов не может составлять более чем пять дней со дня получения регистрирующим органом соответствующего запроса.

В запросе должны быть указаны: полное или сокращенное наименование интересующего юридического лица, его ОГРН или ИНН ИЛИ фамилия, имя и (в случае, если имеется) отчество интересующего индивидуального предпринимателя, его ОГРНИП или ИНН.

Информация, содержащаяся в государственных реестрах, предоставляется по запросу бесплатно:

Информация, содержащаяся в государственных реестрах, предоставляется по запросу за плату (документ, подтверждающий оплату, предоставляется по желанию):

Размер платы за предоставление указанной информации в виде предусмотренных документов составляет 200 рублей за каждый такой документ. Размер платы за срочное предоставление информации составляет 400 рублей за каждый документ.

8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

31.10.2024.

05.09.2024. Об объектах, которыми с 1 января 2025 года будет дополнен перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость

Департамент финансов Ханты-Мансийского автономного округа – Югры, уполномоченный орган) информирует об объектах, которыми с 1 января 2025 года будет дополнен перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость (далее – Перечень), в соответствии с пунктами 7, 10 статьи 378.2 Налогового кодекса Российской Федерации.

| № п/п | Кадастровый номер здания (строения, сооружения) | Кадастровый номер помещения | Район | Город | Населённый пункт | Улица | Дом (владение) | Корпус | Строение | Помещение | Наименование объекта недвижимого имущества | Площадь, кв.м. | |

| 1 | 86:01:0401004:1346 | Кондинский район | пгт Междуреченский | ул. Пуртова | 3 | Нежилое здание, торгово-офисное помещение | 502,5 | ||||||

| 2 | 86:01:0701001:3149 | Кондинский район |

|

ул. Заречная | 4б | Сооружение топливной промышленности, АЗС | 95,1 | ||||||

| 3 | 86:01:0401010:962 | Кондинский район |

|

ул. Нефтепроводная | 2а/2 | Сооружение топливной промышленности, АЗС | 546,6 | ||||||

| 4 | 86:01:0401004:1348 | Кондинский район |

|

ул. Толстого | 10 | Нежилое здание, Здание общепита (пиццерия) | 355,0 |

Собственникам объектов недвижимости рекомендуется урегулировать с уполномоченным органом вопросы по включению либо не включению объектов в предварительный перечень до наступления налогового периода 2025 года.

02.04.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

19.03.2024. О ВОЗМОЖНОСТИ НАПРАВЛЕНИЯ ДЕКЛАРАЦИЙ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

У индивидуальных предпринимателей появилась возможность направлять через интернет – сервис ФНС России «Личный кабинет индивидуального предпринимателя» следующие декларации:

Сформировать указанные декларации можно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию квалифицированной электронной подписью и отправить файл в формате XML через интернет-сервис «Личный кабинет налогоплательщика индивидуального предпринимателя».

Пользователи смогут оперативно отслеживать статус камеральной налоговой проверки, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

19.03.2024. В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

21.02.2024. Справочная информация о ставках и льготах по имущественным налогам

На сайте ФНС России в целях совершенствования администрирования имущественных налогов и повышения эффективности информирования налогоплательщиков по вопросам применения налоговых ставок и льгот по налогу на имущество физических лиц, налогу на имущество организаций, земельному и транспортному налогам работает интернет – сервис «Имущественные налоги: ставки и льготы».

Данный сервис позволяет оперативно информировать налогоплательщиков о принятых органами власти субъектов Российской Федерации и органами местного самоуправления нормативных правовых актах по установлению соответствующих элементов налогообложения по действующим налогам, а также органы местного самоуправления, представительные (законодательные) органы власти субъектов Российской Федерации о практике реализации полномочий по установлению налоговых ставок и льгот по различным муниципальным образованиям, субъектам Российской Федерации.

База интернет – сервиса «Имущественные налоги: ставки и льготы» формируется на основе информации о налоговых ставках и льготах, установленных законами субъектов Российской Федерации по транспортному налогу и налогу на имущество организаций, а по земельному налогу и налогу на имущество физических лиц – нормативными правовыми актами органов местного самоуправления.

21.02.2024. О создании сервиса по представлению уведомлений о контролируемых иностранных компаниях

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее – КИК) в электронном виде с помощью интернет – сервиса «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде. Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений – для юридических лиц – не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц - не позднее 30 апреля года, следующего за налоговым периодом, в котором признаѐтся доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения - документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России – nalog.gov.ru.

21.02.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Чтобы перейти на Единый портал государственных и муниципальных услуг, наведите камеру Вашего смартфона на QR-код, или перейдите на сайт GOSUSLUGI.RU

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика. Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

21.02.2024. В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

09.02.2024. В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

09.02.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

29.01.2024. О предоставлении сведений из ЕГРИП/ЕГРЮЛ по СМЭВ

С 1 апреля 2024 года выводятся из эксплуатации в СМЭВ 3.0 старые версии видов сведений ЕГРЮЛ и ЕГРИП, реализующие предоставление сведений из ЕГРЮЛ, ЕГРИП.

Документация по всем видам сведений, зарегистрированным ФНС России в СМЭВ, размещена по адресу: https://www.nalog.gov.ru/rn86/about_fts/interaction_other/lic_org/

Контактное лицо в ФНС России по вопросам взаимодействия в СМЭВ 3.0 и подключения к видам сведений:

Казакова Елена Владимировна, тел. 8 (495) 913-00-00 (доб. 25-19), электронная почта: e.kazakova@tax.gov.ru, по методологическим вопросам работы вида сведений:

Завадская Юлия Анатольевна, тел. 8 (495) 913-00-00 (доб. 12-14), электронная почта yu.zavadskaya@tax.gov.ru.

Перечень новых видов сведений

|

Наименование ВС |

URN |

Ссылка |

|

Открытые сведения из ЕГРЮЛ по запросам органов государственной власти и организаций, зарегистрированных в СМЭВ |

urn://x-artefacts-fns-otsvegrul_root_312-79_4.0.1 |

|

|

Открытые сведения из ЕГРЮЛ (включая сведения, доступ к которым ограничен абзацем 3 пункта 1 статьи 6 Федерального закона от 08.08.2001 № 129-ФЗ) по запросам органов государственной власти |

urn://x-artefacts-fns-ogrsvegrul/root/312-81/4.0.1 |

|

|

Закрытые сведения из ЕГРЮЛ по запросам органов государственной власти, имеющих право на получение закрытых сведений |

urn://x-artefacts-fns-zaksvegrul/root/312-83/4.0.1 |

|

|

Открытые сведения из ЕГРИП по запросам органов государственной власти и организаций, зарегистрированных в СМЭВ |

urn://x-artefacts-fns-otsvegrip/root/312-86/4.0.1 |

|

|

Сведения из ЕГРИП по запросам органов государственной власти (открытые сведения и сведения о рождении и адресе ИП) |

urn://x-artefacts-fns-ogrsvegrip/root/312-88/4.0.1 |

|

|

Закрытые сведения из ЕГРИП по запросам органов государственной власти, имеющих право на получение закрытых сведений |

urn://x-artefacts-fns-zaksvegrip/root/312-90/4.0.1 |

|

|

Рассылка открытых сведений из ЕГРИП органам государственной власти и организациям, зарегистрированным в СМЭВ |

urn://x-artefacts-fns-egripotn/root/750-17/4.0.1 |

|

|

Рассылка открытых сведений из ЕГРЮЛ органам государственной власти и организациям, зарегистрированным в СМЭВ |

urn://x-artefacts-fns-egrulotn/root/750-14/4.0.1 |

|

|

Рассылка закрытых сведений из ЕГРИП органам государственной власти, имеющим право на получение закрытых сведений |

urn://x-artefacts-fns-egripzn/root/750-18/4.0.1 |

|

|

Рассылка закрытых сведений из ЕГРЮЛ органам государственной власти, имеющим право на получение закрытых сведений |

urn://x-artefacts-fns-egrulzn/root/750-15/4.0.1 |

8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

Кондинский район

![]()

![]()

Включена блокировка иностранных доменов. Просим при отправке сообщений использовать только почтовые серверы в доменах ".RU", ".РФ"